こんにちは医療事務員のアドバーグです。

今回は、

と疑問を持っている方に向けて、ふたつの制度の意味や違いについて、現役の医療事務員が解説しています。

この記事をみることで、限度額適用認定と高額療養費制度の違いについて知ることができ、

- 患者さんの立場であれば入院費の支払いの仕組みに詳しくなれる

- 医療事務員さんは患者さんへの説明が上手にできるようになる

- ざっくりと制度の理解できる

というメリットがあります。

限度額適用認定証と高額療養費の制度について調べていると、難しい言い回しや表現で、なかなか理解しにくい部分も多いかと思いますので、

この記事ではわかりやすいように具体例をだしつつ解説していきたいと思います。

あと、記事の最後の方ではこれらの制度のお得な使い方も紹介しています。

さらに…

ので、最後までみていってくださいね。

※この記事を見る際の注意ポイント

・支払基金のHPを参考にさせてもらっています。(≫https://www.kyoukaikenpo.or.jp/~/media/Files/chiba/kenpoiin/kenshukaishiryo-010925.pdf)

・入院費や外来費のことをわかりやすいように、まとめて医療費と表現しています。

それではさっそくやっていきましょう。

▼YouTubeではより詳しく解説しています。コチラからもどうぞ▼

限度額適用認定証と高額療養費の違い

まず、最初に限度額適用認定証と高額療養費制度の違いについてお伝えします。

結論、

両方とも制度の意味合いとしては“患者さんの金銭的な負担を減らす”ということが目的です。

そして、大きな違いは患者さんが医療機関に“いつ”お金を支払うか、ということです。

つまり、限度額適用認定証と高額療養費制度では、患者さんの最終的な金銭的な負担は同じですが、医療機関に医療費を支払うときの金額が違う。ということです。

次に、それぞれの制度の診療費(つまり患者さんが支払うお金)の流れをまとめてみました。

高額療養費制度のお金の流れ

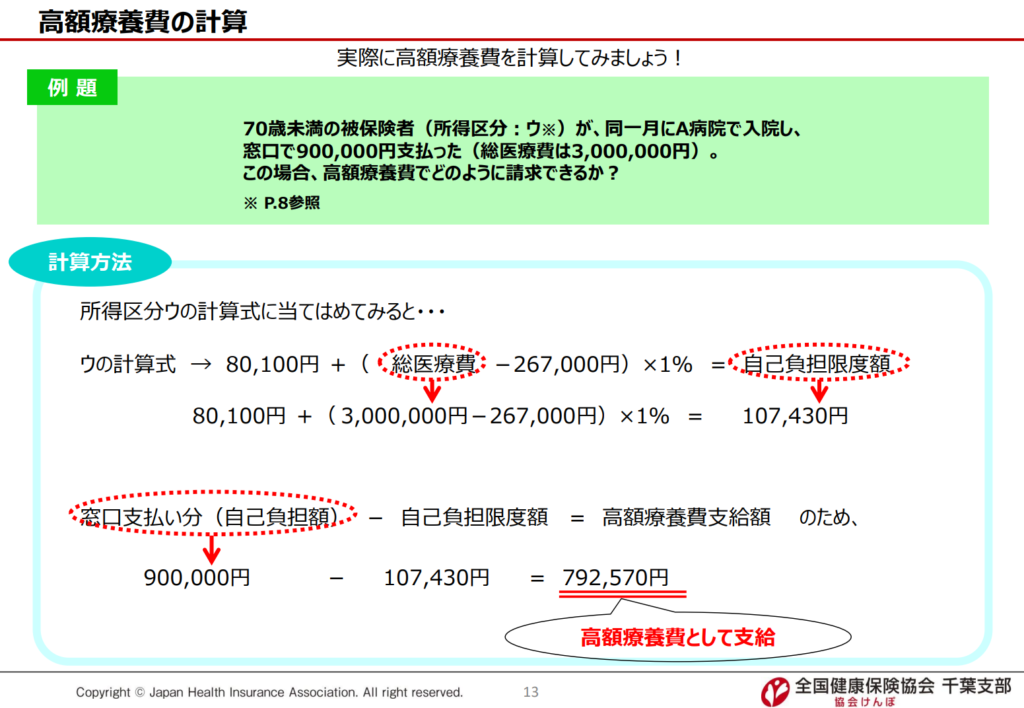

高額療養費制度は、患者さんは医療費を医療機関の窓口で、まず一部負担金を全額支払います。(ちなみにですが、この一部負担金を支払うというのは、保険証を使い、患者さんの負担割合に応じた金額を支払うということです。)

例えば、若い人、現役世代の方であれば、

こんな感じです。

この例でいくと、実際に入院費は3,000,000円かかっているけど、保険証を使用することで、患者さんは3割の負担だけすみます。

つまり、患者さんは900,000円を医療機関に一度、窓口で支払うことになります。

その後、自分で保険者(つまり保険証を発行してるところ)へ高額療養費制度の申請手続きを行います。

そして、申請してから、

患者さんが支払った900,000円から自己負担金額の上限である107,430円を差し引いて792,570円が患者さん本人の手元に戻ってくる、

という流れになっています。

高額療養費のイメージは、自分で支払ったあとに払い戻しの手続きをする。

と思っておけば覚えやすいと思います。

高額療養費制度は、自分で払い戻しの手続きを保険者に行わなければいけません。

また、一時的にとはいえ、医療機関での窓口での支払いが高額になるので、患者さんはお金の準備やら負担が増えてしまうというデメリットがあります。

ちなみに…

この例で紹介した医療費の計算式ですが、普通の患者さんであればピンとこないのではないでしょうか?というか面倒くさい…

※しかも、年齢や所得によって計算方法や負担割合も違ってきます。

医療費の計算式については、医療機関が専用のコンピューターをつかって、しっかりと計算を行っていますので、患者さんの場合は、頑張って覚える必要はないかと思います。

ただ中には

と心配になる方もいるかと思いますが、大丈夫です。

万が一、医療機関が計算を間違えていても、保険者や支払基金や国保連合という専門の審査機関が後からきっちりと訂正してくれますので、払いすぎ、ということにはなりませんので安心して大丈夫です。万が一間違っていた場合は保険者から患者さんへ連絡がきますからね。

限度額適用認定証のお金の流れ

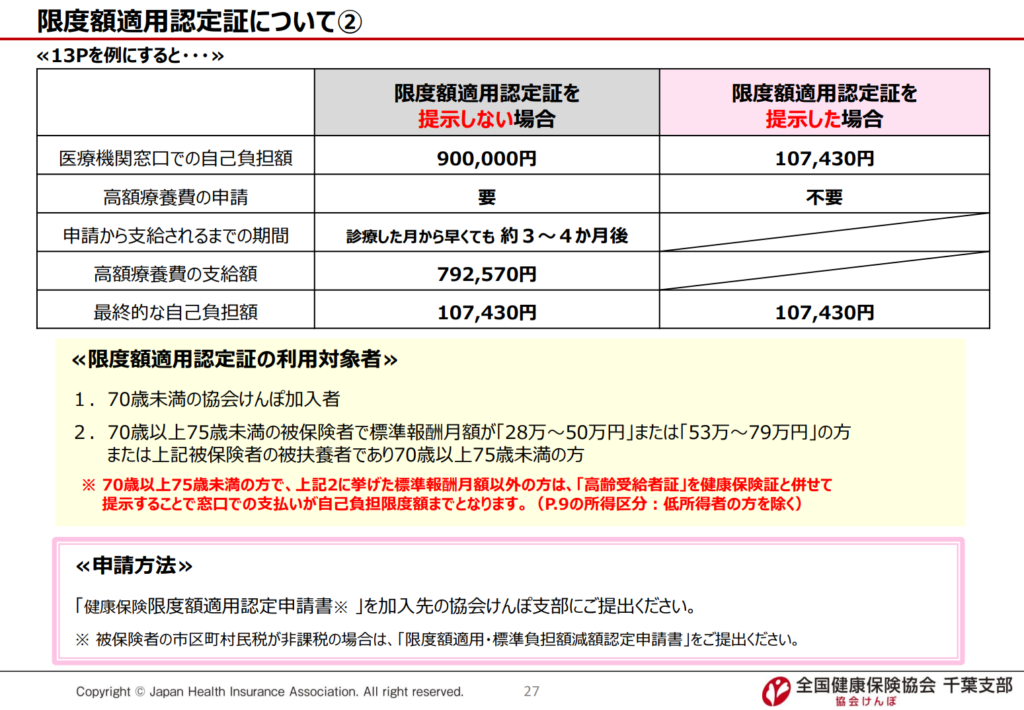

限度額適用認定証を医療機関にだすことで、患者さんは医療機関の窓口での支払いが、限度額まででOKになります。

例えば、先ほどの例と同じ医療費だった場合は、こんな感じです。

本来であれば、患者さんが医療機関の窓口で支払わなければいけない金額は900,000円でした。

しかし、限度額適用認定証を医療機関に提出することで、窓口での支払いは、たったの107,430円になる、というわけです。

つまり、医療機関の窓口で支払う金額が80万円ぐらい減る、

というわけです。

これってめちゃくちゃ大きくありませんか??

普通の人で一度に90万円とか払うのって大変すぎではないでしょうか?

払えるものなんでしょうかかね?

限度額適用認定証の医療費の支払いに関しては、この限度額の金額を医療機関に支払う。

もうこれでおしまいになります。

迷ったら限度額適用認定証を使いましょう

ここまで聞いて、

と思った方は、とりあえずは限度額適用認定証を使うことをお勧めします。

例えば

入院が長引くことが予想される場合というのは、その分、毎月の入院費を支払わなければいけないので、患者さんの負担が大きくなります。

そういった場合に、月々の入院費の支払いを少なくするためにも、この限度額適用認定証を提出するほうが圧倒的に患者さん本人の負担が減る、というわけです。

特に、高齢者は働いておらず、年金暮らしなので、低所得に該当される方は限度額適用認定証を出しておいた方が窓口支払いの負担がさらに軽減されます。

※「低1」とか「低2」とかってやつです。

また、現役世代にいたっては、申請が必須といっても過言ではないものとなっています。

保険証を使ったとしても、限度額適用認定証を提出しなければ、先ほどお伝えしたような、何十万という大金を一度に窓口で支払わなければいけなくなりませんからね。

限度額適用認定証については、発行して医療機関に提出さえしていれば、医療機関のほうで計算し、限度額を適応した請求処理までしますので、患者さんにとっては手間が軽減されて楽だと思います。

※注意点としては、協会けんぽなどは、申請してから交付までに1週間ほどの期間が必要みたいなので、短期の入院のときなどは、早めの手続きを行わなければ発行が間に合わないケースもあります。

患者さんがよく間違える(勘違い)こと

患者さんで入院費を医療機関に支払うときに、よく勘違いされて、言われるのは

『負担は80,100円じゃないの?』

とか

『44,400円だと思っていた』

とか言ってきます。

結構多いのが、限度額の金額を固定金額だと思っている患者さんです。

※たぶん、計算式の一部だけをみて言ってきているのかなと思います。

実際は個人の所得と計算式によって異なってきますから、一概に「あなたはいくらまでです」って説明することができないんですよね。

医療機関側としては、限度額適用認定証が発行されてから入院費の計算をしていく、という流れになります。

なので、まずは

- 限度額認適用定証の発行

- 医療機関へ提出

- 患者の所得区分に合わせて限度額を計算

- 限度額が適用した入院費が決定

ざっくりというと、こんな流れになってきます。

なので、まずは限度額適用認定証を医療機関に提出しておけばOKというわけです。

制度のおすすめの使い方

それでは次に、それぞれの制度で使うタイミングや少しでも入院費をお得にする情報を紹介していきますね。

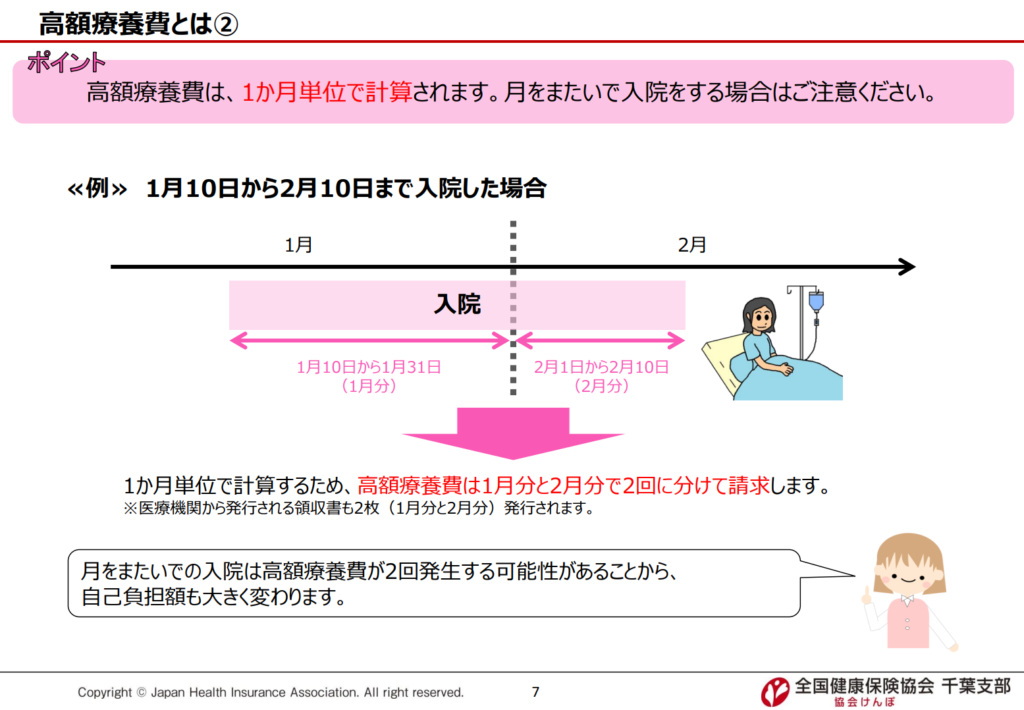

おススメ①:月末に退院する

まず一つ目のおすすめの使い方は、

月末に退院を希望するということです。

理由としては、高額療養費も限度額も1ヵ月単位の計算なので、月をまたいでしまうと、計算がリセットされてしまうからです。

例えば、こんな感じです。

2月10日に退院の場合、

2月1日~2月10日の10日分は、限度額が再計算されます。

2月分で限度額に達しなかった場合、入院してかかった日数分だけ入院費用が掛かってきます。

もしも、これが2月3日退院予定とかであれば、できるかぎり月末の退院を希望しましょう。

2日、3日程度の差で退院できるのであれば、絶対に月をまたがない方が金額的にはお得ですよね。

注意ポイント

もちろん、退院の可否を決めるのは医師なので、医学的な指示についてはちゃんと従うようにしてくださいね。

おススメ②:短期間の入院の場合は手間を考えたら高額療養費制度のほうがいいかも?

次に、限度額適用認定証のほうがおすすめとお伝えしましたが、逆に高額療養費を使用するタイミングをお伝えします。

タイミングとしては

- 限度額適用認定証を使いそびれた場合

もしくは

- 入院期間が短期間と予想される場合です。

限度額まで達しなさそうであれば、とりあえず限度額は申請せずに、超えた場合にのみ高額療養費の申請をするという手段があります。

理由としては、申請の手続きが面倒くさいということです。。。

国保とかであれば、市役所へ行って最短でその日に発行してもらえるのですが、現役世代の協会けんぽや組合などの場合は、書類を郵送するなどの手間がかかってしまいます。

さらに発行までに日数がかかるので、短期間の入院であれば、発行されたけど退院しちゃった。なんてこともあるわけです。

こういった感じでそれぞれの制度を使い分けるというのもありかなと思います。

補足ポイント

2022年以降は、マイナンバーカードを持っていけば、窓口で自動で限度額適用がされますので、こういったデメリットはなくなります。

個別で対応が異なるケースもあるので注意点が必要

先ほど、限度額適用認定証を優先して使った方がいいですよ~

とお伝えしましたが、注意もあります。

世帯や長期間入院している人によっては高額療養費のほうがいい場合もあります。

こんな感じです。

今回の動画では概要をざっくりと解説しているだけなので、個別での判断は保険者の判断になりますので、各自、保険証を発行している保険者へ最終的な確認は行った方がいいと思います。

患者さんの最終負担は同じでお金の動くタイミングが違うだけ

ここまでをまとめると…

- 高額療養費制度:医療機関で治療費すべてを一旦支払う。その後、限度額を超えた分を払い戻し

- 限度額適用認定証:医療機関での支払いの上限が一定額まで

といった感じです。

最終的な金銭的な負担は変わりませんので、大きな違いは、手続きを先にするか、後からするか、ですね。

基本的には、どこの医療機関も限度額適用認定証を利用することをお勧めしていると思います。

制度をざっくりと理解して自分に合った使いかたをしてもらえればと思います。

最後におまけだけど重要なこと【医療事務員向け】

入院費って限度額適用認定証を使ってなかったら払えないんじゃないか?

と思えるぐらい高いですよね…

私だったら払えないです・・・

こうなってくると実際に患者さんも支払えない、というケースが出てくることが予想されます。

そうなると入院費を滞納する人が増えちゃいますよね。

そうならないためにも、まず入院するときに軽く受付から限度額の案内をしてくれる医療機関が多いです。

事前に説明することで患者さんも困らないし、医療機関の未収対策にも繋がっていきますからね。

限度額認定証の提出は強制ではなく、患者本人の任意ですが、説明してあげるのが親切なのではないかなと思います。

※あと、かなりの初心者向けに、ここで補足です。

「入院費が3,000,000円とか高すぎ、ありえないでしょ。」と最初に思われるかたがいるかもしれませんが、1ヵ月の入院費(10割)であれば、これぐらいの金額は普通です。

多くの人は保険証を利用して3割や1割分の金額でしか医療費を支払っていないので、なん百万円っていうのがイメージわかないかもしれませんが、入院にかかるお金って実際はこれぐらいかかっているんですよね。

医療事務員さんはそこらへんを理解しながら仕事をすると緊張感もでてやりがいもでてくると思いますよ。

以上が今回の記事の内容になります。

それではまた~