医療事務員さん、医療機関向けに交通事故の患者さんが受診したときの対応の流れと請求手順(レセプト)、自賠や第三者とはなにか、ということを順に説明していきたいと思います。

現在、医療機関で請求や受付の仕事をしている中で

交通事故患者さんの対応や請求の

- そもそも自賠責とか第三者請求の仕組みがわからない

- わかる人がいない

- 引継ぎされてない

という医療事務員さんには参考になると思います

自賠責や第三者についての知識は重要ですが、実際に事故患者の対応をする場合、決まった流れを作っておいたほうが患者さんへの対応もスムーズに行きやすいです。

また、流れに沿って対応していくだけでよいので、自分自身も対応しやすいと思います。

この記事では、交通事故の患者さんが受診したときの対応の流れと請求手順、自賠や第三者とはなにか、ということを順に説明していきたいと思います。

※「動画や音声のほうがいいな~」という方はYouTubeで動画も公開していますので、コチラも参考にされてください。

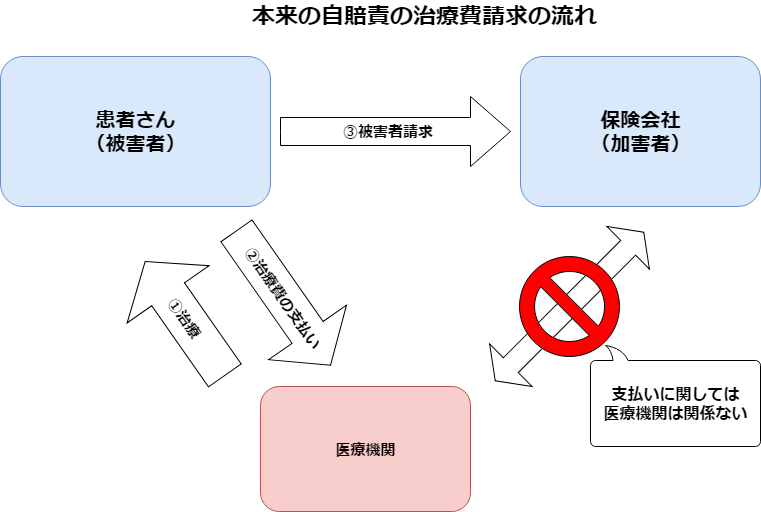

医療機関からみたときの自賠責請求の基本的な考え方

医療機関の基本的な立ち位置を先に書いておくと、”医療機関は患者さんと保険会社との自賠責の治療費の請求には直接は関係ない”ということです。

どういうことかというと、本来の自賠責の請求の流れとしては下記の図のようになります。

事故の請求方法をネットで調べると、ほとんどの場合が『被害者請求』や『加害者請求』といったワードがでてくると思います。

本来の流れとしては、それが正しい請求方法であり、治療費に関して保険会社と医療機関は本来は関係ないんです。

一度、患者さんから医療機関に治療費を支払ってもらう。という事が基本だということです。

原則として交通事故の被害者であっても、治療費は窓口で支払ってもらわなければいけません。

この原則を前提に話を進めていかなければいけません。

しかし!!

実際は、事故で病院受診をしたほとんどの場合は任意の自動車保険会社が診療費に関して仲介してきます。

その場合、診療代は自賠責保険を使って医療機関から任意の保険会社へ請求を行い保険会社が負担する、というケースがほとんどです。

”基本的に治療費は本人に支払ってもらう”ということ念頭においたうえで

ほとんどの実務の場合、治療費は保険会社が対応する、と覚えておくとよいでしょう。

事故患者さんが初診できたときに最初にすること

事故をした患者さんが受診した場合に、なによりもまず、最初に確認しなければいけないことは診療代の請求先です。

通常は、自賠責は被害者請求・加害者請求という形が基本です。

ただ、上記でも触れたように治療費の請求に関して保険会社が介入するケースがほとんどです。

後述する本人への確認事項でもありますが、一番は請求する保険会社を確認しなければいけません。

患者さんは支払いの方法や事故状況を把握していないことが多いです。

なので、相手の保険会社さえわかっていれば、そこへ連絡してある程度の状況を把握することができます。

被害者が受診した場合、多くの患者さんが被害者意識を持っている事が多く、患者さんとしては、「相手が悪いんだから自分は治療費を払わなくて当然」というスタンスで来ていることが多いです。

ましてや、被害者請求や加害者請求なんてものは面倒で、被害者の患者も事故が初めてで、わからないことばかりでとまどっているはずです。

患者さんのためにも、保険会社へ直接請求する方がより親切だし、病院側としても請求が統一しやすく、管理も楽になるメリットもあります。

ポイント

- 原則の考えは本人支払い。実務での請求先は保険会社のパターンが多い。

- 患者さんが状況を理解していない場合は、保険会社の連絡先を確認しそちらへ連絡してみる。

保険会社はなぜ面倒な手続きを引き受けるのか

- 健康保険証使用の誘導

- 過失割合を過大に主張できる

- 一方的な打ち切り通告

などの理由があげられます。

もし、健康保険証を使用する場合、保険会社が負担する保険金が自賠責(自由診療)を使用するより安くですみます。

保険会社も商売なので、抑えれるお金は抑えておきたいというところでしょうか。

また、保険会社が直接、病院に支払いをすることで、患者さんと保険会社の両方で払い戻しの手続きを省略をすることができるというメリットがあります。

実際に自分で被害者請求の手続きをするのは面倒ですし、説明するほうも大変なので、保険会社が仲介してくれるのはありがたい部分ではあります。

他にも保険会社が直接、病院へ診断書や診療報酬明細書を請求するため、保険会社は患者の治療状況を把握することができます。

なので、保険会社も症状固定(治療の中止)を患者へ促しやすいのです。

よくあるパターン

実際に保険会社から患者本人へ症状固定を促しているケースはとても多く、よく患者さんから病院に『保険会社から中止と言われたが、もう事故で治療はできないのか?』と問い合わせを受けます。

保険会社としては、早く治療を終えて、少しでも保険金の費用を抑えたいのでしょう。

また、上記の診療明細書関係は個人情報になりますので、患者から同意書を取り付けるのが望ましいです。

同意書を取り付ける理由の記事はこちらから

事故患者さんへの確認事項とやること

チェックリスト

- 請求先(保険会社)の確認

- 〃 の担当者の名前

- 〃 の連絡先(電話番号)

- 自賠責 OR 健保使用の確認

- 同意書の取り付け

上記の内容は必ず、確認しておきましょう。

また、患者の任意にはなりますが、警察提出用の診断書が欲しいと言ってきた場合は発行をしてあげましょう。

入院などで自費の分が発生した場合

- テレビ代

- 病衣貸出代

- 病院洗濯代

- オムツ代

- 個室利用代

などの自費が発生する場合はここも確認しておきましょう。

自費分を保険会社が支払うケースと、一旦は患者さん本人が支払う場合もあります。

後者の場合は大体、後から保険会社が払い戻しをするので本人にお金が戻っていきます。

ただ、ここら辺の自費分に関しては、患者個人の保険の契約内容によってことなりますので注意が必要です。

自賠責と第三者の違い

事故で受診した際の請求方法として自賠責や保険証を使用するといのうはわかるけど、具体的な違いとはなんでしょうか?

ここでは大きな違いだけをあげていきます。

自賠責は自由診療

先に重要なことを書いておきます。

自賠責=自由診療

ということになります。つまり病院が自由に診療代金を決めることができます。

極端な話をしてしまえば

1点 = 100円

とかで病院が勝手に決めて請求してもOKなわけである。

しかし、社会的にみてもさすがに通用する金額は上限があります…

過去に1点単価が高すぎると裁判に発展した事例もあるようです。現在までの裁判所の裁判例では、1点単価25円まで認められています。

そうならないように、日医で基準を定めたものがあります。それが新基準(労災に準じて算定)です。

最近では、トラブルにならないためにも、ほとんどの病院で労災に準じて算定していることが多いようです。

参考記事 医療機関の自賠責の取り扱いについて詳しく書いてある記事

第三者は保険請求のこと

第三者は、交通事故だけれど保険証を利用して診療するということです。

通常、事故は自賠責が優先され、保険証は使えないようなことが言われたりしますが、それは間違いです。

事故でも保険証は利用できます。

そのかわり、患者は保険者に『事故でケガしたので病院受診します』と届け出をしなければなりません。(第三者届というものです。)

そして、医療機関もレセプトに、”事故でのケガで保険証を使っている”とわかるように第三者の特記を記載しなければいけません。

保険請求した分の費用に関しては後から

保険者⇒保険会社(加害者)へ請求

という仕組みになっています。

厳しい病院になると事故で保険証は使えません、なんていうところもあるようですね。

自賠責の場合、労災基準で算定する場合は保険診療の1.2倍できますからね。

しかし、事故で保険証が使えないというのは、ウソではありませんが、説明不足なところでもあるかもしれません。

事故で保険証を使う場合について詳しく書いてある記事はこちらへ

治療費を請求する時の注意点

交通事故患者が受診し請求を行うまでで意点が何点かあります。

特に初期の段階で行っていくことですので、最初の確認事項として頭に入れておくことをオススメします。

注意点① 対応方法

保険会社がよく言う『一括対応でお願いします』は注意が必要です。

下記の2つでは言葉が似ていますが、請求方法がまったく異なってきます。

必ず下記のどちらの対応なのか、確認をとっておいてください。

自賠一括

「自賠一括対応でお願いします。」

この場合は、よくテキストなどに載っている自賠責の請求手順などでOKです。

これはスタンダードな感じなので対応しやすいと思います。

人傷(人身傷害)一括

「人傷(人身傷害)一括対応でお願いします。」

この場合は注意が必要です!!

よくあるのが

保険会社から『患者の保険証を使用して、一部負担金を患者さんへ請求せずに、直接、保険会社へ請求してください。』

といってくることがあります。

しかし、保険証を使い一部負担金を保険会社に請求する事は法律的にはダメなようです!!

健康保険法(大正11年4月22日法律第70号)

(一部負担金)

第74条 第63条第3項の規定により保険医療機関又は保険薬局から療養の給付を受けるも者は、その給付を受ける際に、次の各号に掲げる場合の区分に応じ、当該給付につき第76条第2項又は第3項の規定により算定した額に当該各号に定める割合を乗じて得た額を、一部負担金として、当該保険医療機関又は保険薬局に支払わなければならない。

健康保険法の規定で、健康保険証を使用した場合、患者は一部負担金を窓口で支払うことが義務付けられているからです。

事故だからとか、そんな特別な理由ではなくて、単純に保険証を使うということは、健康保険法に則って行わなければいけません。

よって、治療費の支払いに関しては、通常の患者さん同様に窓口での一部負担金が望ましいです。

アドバイス

本来、保険証を使用する場合は、患者さんから一部負担金をもらわなければいけませんが、実務では一部負担金を直接保険会社へ請求している医療機関もたくさんあります。

むしろこっちの方が多いです。

保険会社へ保険証を使用する場合は一部負担金を患者へ請求します。と伝えると確実に「他の病院ではそんなことしない。他の病院は直接、請求してもらっている。」と言われます。

他の多くの医療機関で行っているように、必ず患者さんから一部負担金をもらわなければいけない!!という事はないので、あくまで自分の勤務先の方針に沿って対応していけばいいと思います。

人傷一括とは

患者本人が車の任意保険にかけている、人身傷害保険の一部なので患者と保険会社の間での契約になります。

患者と病院の間では、そんなこと知ったことではないので基本的には無視してよいのです!!

とまぁ…そんな冷たい対応もできないので、勤務先の病院の方針に沿って対応していけばいいと思います。

保険証を使用するとなれば、上記のように一部負担金を患者から徴収してもいいし、直接、保険会社へ請求を行ってもいいと思います。

注意点② 第三者請求する際のレセプト記載

- レセプトに特記【第三者】をつける

- レセプトに【事故外点数を記載する】

上記2つはなぜつけるのか

それは、通常の保険請求するレセと同じ方法で保険者(国保連合、支払基金)などに請求するからです。

上記がなければ、そのレセが事故で受診しているかもわからないからです。

注意ポイント

事故で健康保険証を使用した場合は、保険者に第三者行為届けを提出するので保険者も分かってはいると思います。

しかし、事故の治療と私病が混在したレセでは、保険者⇒保険会社へ求償するときに治療内容のどれが事故で、どれが事故外で請求するのか分かるように記載しなければいけません。

私の勤め先の病院にも国保連合会とかから、『事故外点数は何点ですか?』ってよく問い合わせの電話きます。

記載忘れてるときがあるんですよね。今は医事コンが自動で入力してくれていますが。

その他の事故で健保使用した場合の取り扱いについて書いた記事はこちら

自損事故で受診した場合の請求方法

通常の健保使用扱いとなります。

つまり、普通の患者さんと同じ扱いになります。

第三者(第一者は患者、第二者は病院という考え方です)という請求する相手がいないですからです。

加害者が受診した場合の請求方法

だいたいは通常の健保使用扱いとなる場合が多いです。

自損事故と同じで第三者請求する相手もいないわけですから。

ただ、これはちょっと難しくて、私もいまだに判断に迷いがあります。

一番良いのは、患者さん本人に保険者(国保なら役場や市役所、協会なら協会けんぽなど)に行くか電話して、事故での治療に保険証を使用してよいか確認をとってもらう。

そこで、必要があれば第三者の手続きを行うはずです。

最終的に第三者届けを出しているかは医療機関は分からないので、レセプトに第三者の特記をいれておけば確実です。

加害者といっても過失割合とかあるので、ここんとこが難しいみたいです。

※後は、保険会社が介入していた場合はそちらへの確認も必要かと思います。

診療費の請求で用意するもの

用意するもの

- レセプト(自賠責書式or第三者書式)請求書として兼ねているもの。

- 診断書

上記を作成し保険会社へ郵送します。

通常は一カ月ごとの作成、請求になりますが、どの期間で区切り作成するか明確にしておきましょう。

ほとんどの保険会社は電話確認後、これらの書類を送ってきます。

自賠責書式の診断書と明細書であれば、送られてきた書類に記入して作成しても良いし、病院独自のレセプト作成ソフトや診断書作成ソフトがあると思いますのでそちらでもかまいません。

同意書のとりつけ

一番初めの方に書いたように、個人情報や支払いの関係上、同意書の取り付けも必須になってきます。

保険会社が独自の同意書の書式で作成して送ってはきてくれるのですが、これだけでは少し足りません。

というのも、その同意書は保険会社と患者さんの間のみで同意されたものであって、同意した相手として病院は含まれていないからです(書式の表現としては含まれてはいる)。

これだけでは不確定要素が多いので、やはり病院は病院で患者さんに対して同意書をとりつけるのが望ましいということです。

まとめ:原則、患者さんから治療費を徴収するということを念頭におき強気な対応をする

請求までの流れはこんな感じです。

よく事故の請求方法をネットで検索すると“被害者請求”や“加害者請求”なんていうのがでてくると思います。

これが本来の正しいやり方だと思います。

本記事は、医療事務の目線で対応方法をまとめてみました。

自賠一括で保険会社へ請求しているのは、あくまで病院と保険会社のサービスと思っていいと思います。

病院事務のスタンスとしては、あくまで治療費の回収ということが最重要かと思います。

どこの誰が治療費を支払おうが診療費が回収さえできれば問題ないと思うので、私としては最低限、請求先さえ確保できれば初期対応としては問題ないと思います(実際、私の対応方法がそんな感じです)。

わかっていても保険会社から強い口調で言われたり、患者から被害者意識の高い発言などで翻弄されたり大変だと思います。

そこはこちらもプロ意識をもって、堂々とした態度で対応していけるようにしましょう。

※「動画や音声のほうがいいな~」という方はYouTubeで動画も公開していますので、コチラも参考にされてくださいね。